Ese país se rige por el modelo de banca universal, que significa que las instituciones financieras pueden brindar estos servicios:

- negocio de crédito / préstamo

- depósitos y negocios de depósito (cuentas de ahorro, etc.)

- gestión de activos y asesoramiento de inversión

- transacciones de pago

- negocio de valores (transacciones bursátiles)

- suscripción de negocios (emisión de bonos o acciones)

- análisis financiero

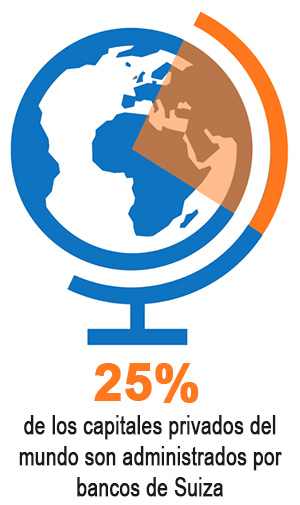

Los bancos suizos solían ser los más seguros del mundo, hoy día, preocupados por su imagen en deterioro, pueden ser una pesadilla para los clientes: congelar cuentas para investigar una o más operaciones del cliente; limitar el uso de la cuenta solicitando documentos para el cumplimiento de la política “conoce a tu cliente”; cerrar una cuenta y solicitar otra cuenta con el mismo nombre y beneficiario para liquidar el balance de la cuenta cerrada.

¿Cómo está estructurado el sistema bancario suizo? En realidad, está compuesto por seis grupos: los grandes bancos, los bancos cantonales, los bancos extranjeros, los bancos Raiffeisen (cooperativas), los bancos regionales y de ahorro y los bancos de banca privada.

En el primer grupo se incluyen los mayores bancos del mundo, entre ellos Credit Suisse y UBS, que cuentan con muchas sucursales y subsidiarias en varias jurisdicciones, así como están presentes en los centros financieros más importantes del planeta.

Estos bancos ofrecen a sus clientes todo tipo de transacciones, especialmente banca de inversión (transacciones de mercado de capitales, comercio con valores, realización de transacciones de mercado monetario, ingeniería financiera, transacciones de préstamos titulizados, así como consultoría y ejecución de fusiones y adquisiciones).

Mientras, los bancos cantonales son instituciones de derecho público, con su propio estatus legal. También hay algunas sociedades anónimas semiprivadas y privadas. Estos bancos operan en todos los campos de negocios, aunque son particularmente fuertes en la parte de ahorro e hipotecas. En algunos casos, la administración de activos para clientes domésticos también juega un papel importante. Las operaciones de los bancos cantonales se centran en su propio cantón, aunque algunos tienen sucursales u oficinas fuera de su cantón, incluso fuera del país. A finales de 2017, los activos totales de los bancos cantonales oscilaban entre 3 billones de francos suizos y más de 170 billones francos suizos.

Un tercer grupo es el que conforman los bancos extranjeros donde se incluyen tanto los bancos controlados por extranjeros que operan bajo la ley suiza como las sucursales de bancos extranjeros que trabajan en Suiza. Estos bancos operan en todos los campos de negocios, aunque algunos de ellos se centran en la gestión de activos o la banca de inversión. En el caso de la administración de activos, la clientela suele ser extranjera. Además, varias de estas instituciones están activas en la financiación del comercio.

Los bancos Raiffeisen son los únicos estructurados como cooperativas. El Grupo Raiffeisen estaba formado por 292 bancos cooperativos independientes, con raíces regionales. Estas instituciones se centran en negocios de tasas de interés tradicionales con hipotecas y préstamos corporativos, por un lado, y ahorros y depósitos de clientes, por el otro. Aunque la mayoría del negocio realizado por oficinas individuales es regional, la Cooperativa Raiffeisen Suiza opera en todo el país.

Los bancos regionales y de ahorro se enfocan en negocios de tasas de interés tradicionales con hipotecas y préstamos corporativos, por un lado, y ahorros y depósitos de clientes, por el otro. Sus operaciones comerciales se parecen mucho a las operaciones comerciales de los bancos cantonales más pequeños; su campo geográfico de negocios es generalmente más pequeño. Su ventaja es la proximidad del cliente; están familiarizados con las circunstancias locales y con los ciclos comerciales regionales. La mayoría de los bancos regionales y de ahorro han conservado su carácter local y todavía hoy día a menudo se organizan como cooperativas o como sociedades anónimas cuyos valores están en manos de sus propios clientes o de la población local.

Por último, los bancos privados trabajan en el campo de la gestión de patrimonios y consisten en empresas individuales, asociaciones colectivas y limitadas. Su clientela es tanto nacional como extranjera.

Además de los seis grupos bancarios ya analizados, existen otros que no entrarían dentro de ninguna de las clasificaciones vistas. Así están los bancos que se especializan en negocios de bolsa, valores y gestión de activos. Los bancos de bolsa operan principalmente en el campo de la administración de patrimonio y sirven a clientes dentro y fuera de Suiza.